家族の生計を支えていた方が亡くなってしまうと、遺されたご家族はどのように生活していけばよいのでしょうか。相続税においては、遺された被相続人の配偶者のこれからの生活に配慮して、「配偶者の税額の軽減(以下、「配偶者控除」という)」という制度が設けられています。

こちらのページでは、相続税における配偶者控除についてご紹介いたします。

相続税の配偶者控除とは

配偶者控除とは、その名のとおり配偶者が相続または遺贈によって財産を取得した際に適用できる制度で、配偶者が取得した正味の財産額が、以下の(1)、(2)のいずれか大きい金額までは相続税が非課税となります。

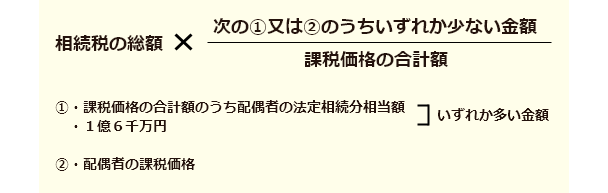

(1)1億6千万円

(2)配偶者の法定相続分相当額

配偶者控除の適用要件

この制度の適用要件は以下のとおりです。

- 被相続人の戸籍上の配偶者であること

- 相続税の申告期限内に、遺産分割が完了していること

- 相続税申告を行うこと

法律婚ではない事実婚(内縁関係)の場合は適用ができません。また、相続税申告を行うことが要件ですので、配偶者控除によって納税の必要がなくなったとしても、申告書は提出する必要があります。

配偶者控除の計算方法

配偶者控除を利用した納税額の算出を計算式にまとめると、以下のようになります。

配偶者控除を利用した結果、どの程度の納税額になるのか割り出すのは非常に複雑な計算が必要です。納税額の計算方法については、以下のページで具体例と共にご説明しておりますので、参考になさってください。

遺産分割が完了していないと配偶者控除は使えない?

先ほどもお伝えしたように、配偶者控除の適用要件に「相続税の申告期限内に、遺産分割が完了していること」とあります。したがって、申告期限までに遺産分割を完了させ、相続人それぞれの財産取得額が確定していなければなりません。

しかしながら、遺産分割がなかなかまとまらず、申告期限に間に合わないというケースもあります。そのようなときは、法定相続分に従い相続したものとして、配偶者控除を適用せずに申告する必要があります。

ただし、相続税の申告書や更正の請求書を提出する際に「申告期限後3年以内の分割見込書」を添付し、申告期限から3年以内に遺産分割が完了すれば、配偶者控除を適用することが可能となります。

配偶者控除のデメリットに要注意

配偶者控除はいわば1.6億円の非課税枠が利用できる制度ですので、配偶者の税負担を大幅に軽減させることができますが、メリットばかりではありません。配偶者控除を利用する際には、二次相続の発生について十分に考慮する必要があります。

被相続人の死亡によって配偶者と子が相続人となる場合に、配偶者控除を最大限利用したいという考えから、配偶者に多額の財産を取得させてしまうと、次に配偶者が亡くなり二次相続が発生した際に、子の相続税の負担が過大になる恐れがあるのです。

二次相続まで考慮した遺産分割は、相続税に関する専門的な知識が求められますので、相続税の専門家に相談されることをおすすめいたします。

熊本相続税申告相談プラザでは、熊本の皆様のお話を丁寧にお伺いし、ご状況を明確に整理し、二次相続発生時も踏まえてさまざまなシミュレーションを行います。熊本の皆様にとってご納得のいく相続税申告となるよう力を尽くしますので、熊本の皆様はどうぞお気軽に熊本相続税申告相談プラザの初回完全無料相談をご利用ください。