こちらのページでは、相続税における配偶者の税額の軽減(以下、「配偶者控除」という)を適用した相続税額の計算方法について、具体例と共にご説明いたします。

相続税にはさまざまな控除や特例が設けられており、配偶者控除についてもご家庭それぞれのご状況に合わせた計算が必要となります。

相続税の申告内容に誤りがある場合はペナルティの対象となってしまいますが、相続税に不慣れな一般の方が控除や特例を適切に適用するのは非常に難しいでしょう。相続税の計算に不安が少しでもあるようでしたら、相続税を専門とする税理士に相談されることをおすすめいたします。

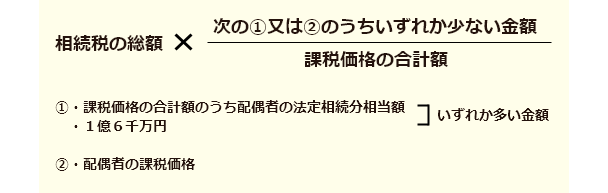

相続税の配偶者控除の計算方法

配偶者控除を利用した相続税額の算出は、以下の計算式を用います。

さまざまな金額を比較することになり、計算は非常に複雑となります。具体例を挙げて次項でご説明いたしますので、参考になさってください。

相続税の配偶者控除の計算例

ここでは、父が被相続人、母と子の2名が相続人で、相続財産の総額が2億円というケースで、以下の(1)、(2)、(3)の3つのパターンで遺産分割した場合の相続税納税額についてご説明いたします。

- 各相続人が、法定相続分に相当する額の財産を取得した場合

- 母が1億6,000万円の財産を取得し、子が残りの財産を取得した場合

- 子がすべての財産を取得した場合

(1)各相続人が、法定相続分に相当する額の財産を取得した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 10,000 | 3,340 | 1,670 | 0 |

| 子 | 10,000 | ー | 1,670 | |

| 合計 | 20,000 | 1,670 | 1,670 |

(単位:万円)

(2)母が1億6,000万円の財産を取得し、子が残りの財産を取得した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 16,000 | 3,340 | 2,672 | 0 |

| 子 | 4,000 | ー | 668 | |

| 合計 | 20,000 | 2,672 | 668 |

(単位:万円)

(3)子がすべての財産を取得した場合

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 母 | 0 | 3,340 | ー | 0 |

| 子 | 20,000 | ー | 3,340 | |

| 合計 | 20,000 | ー | 3,340 |

(単位:万円)

(注) 相続財産の総額2億円から、基礎控除額(3,000万円+600万円×2人=4,200万円)をから差引いたあとの1億5,800万円が課税価格の合計額になります。

以上から、相続人それぞれの財産取得額によって、納めるべき相続税額に大きな差が生じることがおわかりいただけると思います。

相続税の配偶者控除を計算する際の注意点

相続税の配偶者控除の利用は、配偶者の相続税の負担を大幅に軽減させることに役立ちますが、適用のためには配偶者の実際の財産取得額が確定していなければなりません。つまり、申告期限までに遺産分割を完了しなければならないということです。

申告期限までに遺産分割がまとまらないときの対処法

遺産分割が難航し、相続人それぞれの財産取得額が決まらない場合には、相続税の申告期限に間に合わせるために、法定相続分に従い取得したものとして、相続税申告および納税を行いましょう。このとき、遺産分割は完了していないため、配偶者控除は適用できません。

しかし、申告書に添付して「申告期限後3年以内の分割見込書」を提出することで、申告期限から3年以内に遺産分割が完了した財産に対し、配偶者控除をあとから適用させることが可能となります。

配偶者控除の適用に関してご不安がある方は、どうぞお気軽に熊本相続税申告相談プラザにお問い合わせください。初回のご相談は完全無料にてお受けしております。