相続が発生し、被相続人の遺産を相続する権利を放棄することを相続放棄といいます。

相続財産は預貯金や不動産などのプラスの財産だけでなく、借金やローンなどのマイナスの財産も含みます。被相続人に借金があり、単純相続をする場合には借金等のマイナスの財産も相続することとなり、相続人は被相続人の借金を弁済しなくてはならなくなります。

財産を相続する際、マイナスの財産がプラスの財産を上回っている場合には、相続放棄をすることで相続する権利そのものを放棄することになり、その相続について一切の関わりをなくすことができます。この場合、プラスの財産も相続できませんが、借金などの財産も引き継ぐ必要はなくなります。

相続放棄を行った場合、相続税の基礎控除に影響はあるのでしょうか。

相続税の基礎控除額は下記の算式によって求めます。

基礎控除額=3,000万円+600万円×法定相続人の数

相続放棄をした相続人がいる場合、上記「法定相続人の数」にその方を含んで計算し、通常通りに相続税の計算を行います。民法上では、相続放棄者はいないものとして扱われますが、相続税法上では相続放棄をした人も含めます。

相続税申告では、相続人全員の納税額を算出しますが、相続放棄者がいると他の相続人の取得分が増えるため、各相続人が負担する相続税額が増えることになります。

相続放棄による相続税額の違い

法定相続人の中に相続放棄者がいるかどうかで相続税額が大きく変わります。分かりやすいよう事例をあげて下記より説明いたします(按分割合は法定相続分に従います)。

- 相続人:配偶者と長男、次男の三人

- 相続財産:8,000万円 の場合

①相続放棄者がいない場合

課税価格

相続税総額

各人相続税額

相続税総額を算出し按分割合に従い、各人の相続税額を算出します。

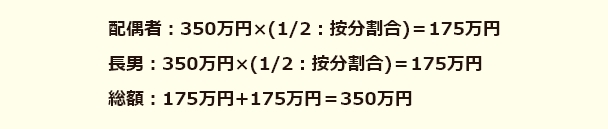

②次男が放棄した場合

相続税の算出方法は、相続放棄者がいない場合と同じです。

相続税総額

各人相続税額

配偶者と長男で相続分による按分をします。

この場合、次男が相続放棄を行うことにより長男の相続分は1/2となります。長男が負担する相続税の割合も1/2になりますが、それぞれの相続税額の合計は同じです。

相続放棄を行う上での注意点

1、相続開始前の相続放棄は不可

相続放棄は「相続開始後に一定の手続きをした場合に効力を生ずるもの」とされています。相続開始前に相続放棄を行う主張をしたとしても、効力はありません。

2、他の法定相続人に相続権が移る

民法では法定相続人が定められており、相続する順位が決められています。上位の順位の法定相続人が全員相続放棄を行うと、下位の人に権利義務が移ります。

よって、法定相続人が全員相続をしたくないという場合には、全員が相続放棄を行う必要があります。

相続順位は下記になります。※被相続人の配偶者は常に法定相続人

- 第一順位・・・子(代襲相続人を含む)

- 第二順位・・・直系尊属(父母及び祖父母)

- 第三順位・・・兄弟姉妹(代襲相続人を含む)

3、相続放棄の申述期限は3ヶ月

相続放棄を行う場合には、「自己のために相続があったことを知った日から3カ月以内」に家庭裁判所に申述する必要があります。

3ヶ月を過ぎてしまったとしても、「相当な理由」があり、それが認められれば相続放棄ができる場合もあります。なお、期限内に相続放棄をするか決められない事由がある場合には、期限延長の申し立てを行うことも可能です。

4、相続放棄をした場合、生命保険は受け取れるのか

相続と生命保険は別の扱いとなり、民法上、生命保険金は「受取人固有の財産」となるため、相続放棄をした場合でも生命保険を受け取ることができます。

以上のことから、相続放棄を行う場合には自分だけでなく、他の相続人にも影響することを念頭において検討するようにしましょう。

熊本相続税申告相談プラザでは、熊本エリアの司法書士とも連携し、相続放棄のサポートから相続される方の相続税申告まで、丸ごとサポートいたします。

熊本エリアで相続税に関するご相談は、熊本相続税申告相談プラザにお任せください。相続税の専門家が初回無料相談から親身に対応させていただきます。