被相続人の孫が遺産を相続する場合、適用できる相続税の税額控除(以下、相続税控除)についてご説明いたします。

孫が遺産を相続する場合

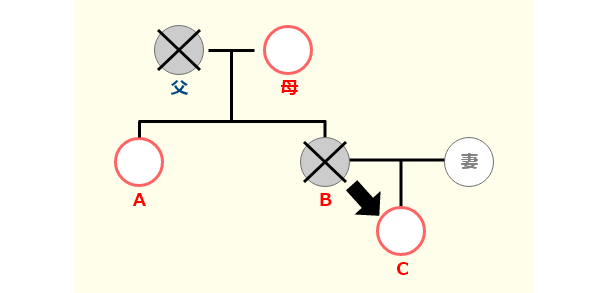

被相続人の孫が遺産を相続するとはどのようなケースになるのか、下図をご覧ください。

上図のように、父(被相続人)の相続よりも前に、相続人である子どもであるBが亡くなっていたというケースでは、孫Cが代襲相続人になります。この場合、孫Cの相続順位は1位です。

基礎控除に孫を含めて計算する

孫が法定相続人になった場合、相続税の基礎控除額の計算の法定相続人の数に含めることができます。相続税の基礎控除額は下記より算出できます。

- 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

上記によって算出された基礎控除額を超える遺産を取得する場合、相続税申告が必要です。

しかし、基礎控除額を超える場合でも特例や控除を適用したことによって最終的に相続税の納付が不要となる場合があります。申告を行った上で控除が適用されますので、この場合も期限内に相続税申告を行う必要があります。

孫が未成年者の場合の控除

孫が相続人となった場合、未成年者であることがあります。相続人が未成年者の場合、未成年者控除を適用することができます。

下記より算出した額を控除することができます。

- (18歳(基準)- 相続人の年齢(未成年))×10万円

孫と養子縁組をする

相続税の生前対策として孫と養子縁組を結び、法定相続人の数を増やしておくという方法があります。

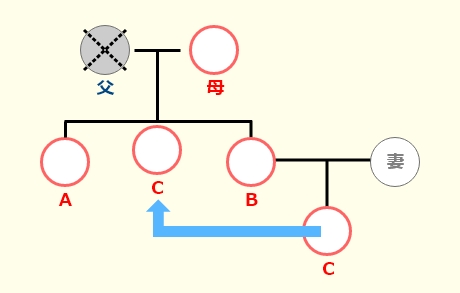

上図より、孫にあたるCと養子縁組で父(被相続人)の養子にしておくことによって、法定相続人は母、A、B、Cの4人となります。

法定相続人の数が増えると、相続税の基礎控除額が増えることになるため、相続税を抑えることができます。ただし、相続税法上では法定相続人の数に含めることのできる養子の数には限りがあり、実子がいる場合には1人まで、実子がいない場合には2人までとなります。

相続税の控除を適用するにあたり、お困りの方は相続税の専門家にご相談されることをおすすめいたします。熊本相続税申告相談プラザには相続税控除や特例についての知識や実績が豊富な税理士が在籍しております。

熊本の皆様のお話を丁寧に伺い、控除や特例を適切に適用し、お客様の相続税の納付額を抑えるサポートをさせていただきます。どうぞ安心して熊本相続税申告相談プラザへご相談ください。