農業経営の継続を目的として、相続税における「納税猶予の特例」という制度があります。農業従事者であった被相続人が亡くなったことをうけて、相続人が農地を取得すると、そのままではその農地に対する莫大な相続税額を負担することになります。

このように、高額な税負担を理由に農業の継続を断念し、農地を売却することのないよう、「納税猶予の特例」が設けられています。

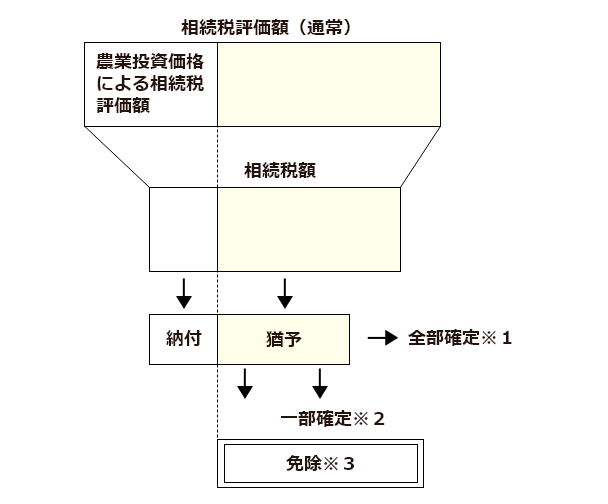

納税猶予額は、相続税評価額から農業投資価格を差し引いた評価額を基に算出します。なお、この制度では、農業相続人の死亡等、一定の事由に該当していなければ納税猶予額が免除されることはありません。

納税猶予の特例とは

※1 全部確定では、利子税とともに納税猶予されている相続税額の全額を納付しなければなりません。

- 特例農地等の合計面積が20%を超える譲渡、転用等(収用交換等による譲渡は除外)

- 農業経営を廃止(やむを得ない事由による農地の貸付けは除外) など

※2 一部確定では、利子税とともに納税猶予されている相続税額の一部を納付しなければなりません。

- 特例農地等の合計面積が20%以下となる譲渡、転用等

- 特例農地等の収用交換等による譲渡等

- 農業経営基盤強化促進法に基づく譲渡 など

※3 免除

- 農業相続人が死亡した場合

- 贈与税納税猶予の特例が適用された生前の一括贈与

- 特例農地等に都市営農農地等がない場合の市街化区域内の対象となる農地は、農業経営を20年間継続

いずれにせよ、まずは所有する農地にかかる相続税を試算してみましょう。その後、納税猶予の特例を受けるかどうかについて、農業経営を引き継ぐ予定の推定相続人と話し合うことをおすすめします。

納税猶予の特例は、農業経営者にとっては非常に有利な制度なりますので、相続財産に農地が含まれる場合は、ぜひとも相続税の専門家にご相談ください。

熊本の皆様から多くの相続税に関するご依頼を承っている熊本相続税申告相談プラザの税理士にお任せいただけましたら、熊本の皆様の手続き完了までしっかりとサポートをさせていただきます。初回のご相談は無料でお伺いしておりますので、熊本の皆様、ならびに熊本で相続税のお手続きができる事務所をお探しの皆様、まずはお気軽にご連絡ください。