相続が開始すると、相続人は被相続人のプラスの財産だけでなく、借金やローンなどのマイナスの財産も継承しますが、相続財産の受け取り方には、単純承認、限定承認、相続放棄の3種類あるため、ご自身の状況にあった方法を選択することができます。

こちらでは、「相続放棄」について例を挙げて詳しくご説明いたします。

相続放棄とは、「相続する権利そのものを放棄する」手続きのことをいいます。相続放棄をすると、相続には一切関わらないことになるため、被相続人のマイナス財産の継承を拒否することができます。ただし、現金や不動産などといったプラスの財産も相続することはできません。

相続放棄と相続税の基礎控除額の計算

相続税の基礎控除額は、下記の計算式で算出します。

「3,000万円+600万円×法定相続人の数」

法定相続人の数には相続放棄した人も含みます。したがって、相続放棄した方がいる場合、本来よりも少ない人数で遺産を分け合うことになり、その分個々の相続税額の負担は増えることになります。

相続放棄した人の有無で異なる算出方法について、例を挙げてご説明します。

相続財産:8,000万円

相続人:3人(配偶者・長男・次男)

按分割合は法定相続分に従います。

相続放棄がない場合

【課税価格】

【相続税総額】

【各人相続税額】

相続税の総額を算出後、それぞれの相続税額を算出します。

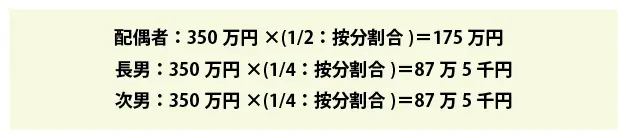

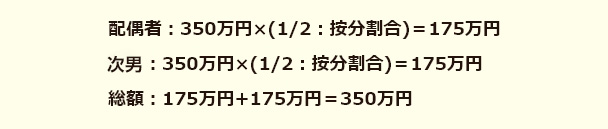

長男が相続放棄した場合

【相続税総額】

相続税の計算は、相続放棄した者がいない場合と同じです。

【各人相続税額】

それぞれの相続税額は、配偶者と次男の2人の相続分で按分します。

相続税額の合計は変わりませんが、次男は相続分だけでなく相続税負担割合も1/2となるため、相続放棄した者がいる場合は負担が大きくなる事が分かります。

相続放棄の注意点

相続開始後でなければ相続放棄できない

相続開始前に相続放棄をすることはできません。相続開始前に作成した念書なども法的な効力は生じません。

放棄した相続権は他の相続人に移行する

相続放棄を行うと、次の順位の相続人にその権利が移行するため、相続放棄した旨の連絡をするようにしましょう。

【相続の順位】

被相続人の配偶者は常に相続人

- 第1順位・・・子(代襲相続人を含む)

- 第2順位・・・直系尊属(父母及び祖父母)

- 第3順位・・・兄弟姉妹(代襲相続人を含む)

相続放棄には申述期限がある

相続放棄は「自己のために相続があったことを知った日から3か月以内」に裁判所へ申述しなければなりません。なお、期限を超過しても、事由によっては「期間延長の申し立て」を行うことで期限を延長できる場合もあります。

生命保険金は受け取れる

生命保険金は民法上、「受取人固有の財産」とされているため、原則、相続とは別物と考えられています。そのため、相続放棄しても生命保険金は受け取ることができます。

相続方法の選択を間違えると、その後の手続きや納税額、債務の負担等に大きな影響を与えかねないため、慎重な判断が要求されます。一方で相続税の申告納税には期限があるため、迅速に行わなければなりません。

熊本の皆様から多くの相続税に関するご依頼を承っている熊本相続税申告相談プラザの税理士にお任せいただけましたら、熊本の皆様の手続き完了までしっかりとサポートをさせていただきます。初回のご相談は無料でお伺いしておりますので、熊本の皆様、ならびに熊本で相続税のお手続きができる事務所をお探しの皆様、まずはお気軽にご連絡ください。